안녕하세요. 이번에는 KT 주가 전망에 대해서

알아보도록 하겠습니다.

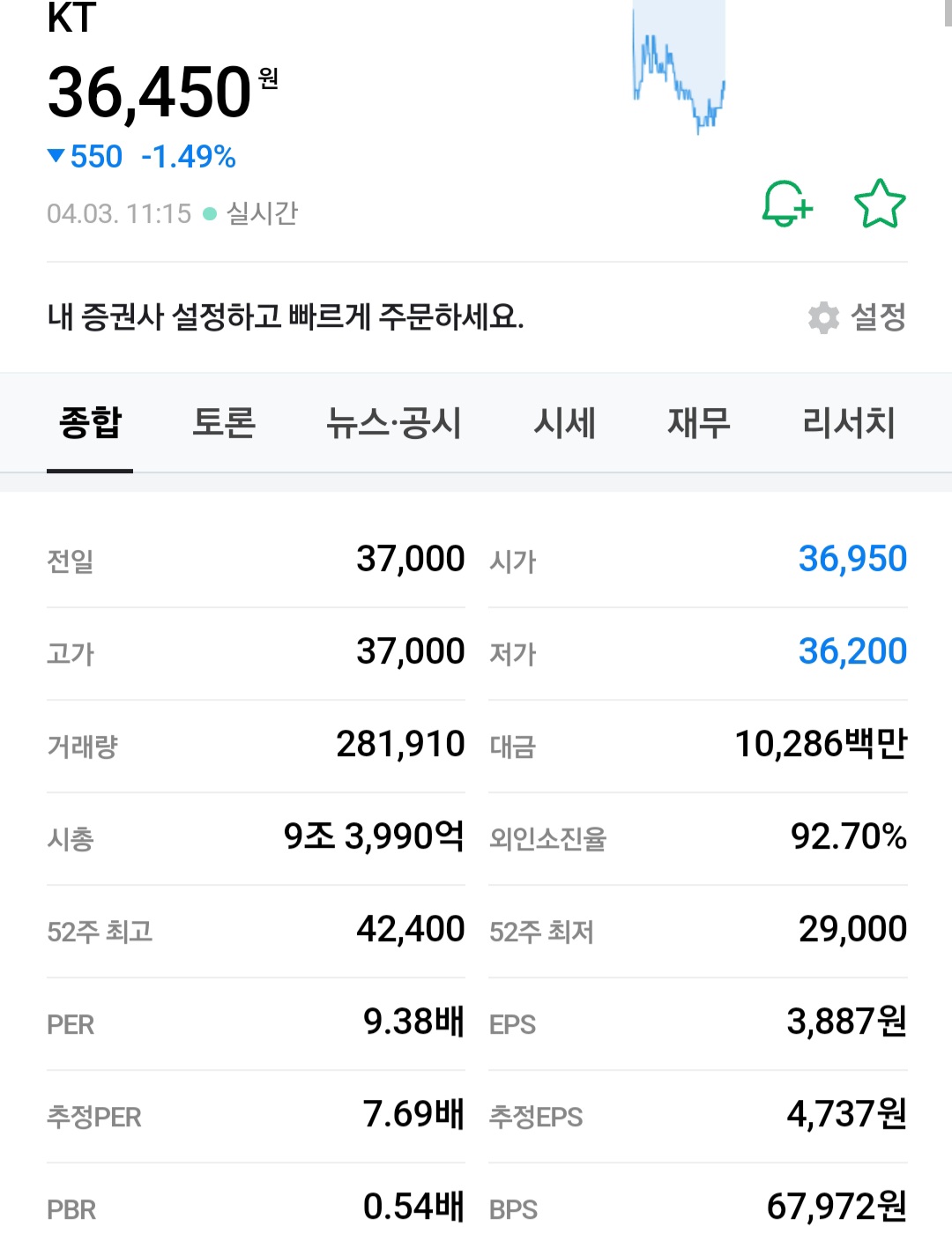

KT는 현재 시가총액은 에 9조 3000억 원 정도의 주가를 유지하고 있으며 현재 주가는 36,300원 입니다.

작년 대비 해서 거의 한 30프로 정도 상승한

모습을 유지하고 있습니다.

현재 PBR은 0.53배 PER은 7.66배를 유지하고 있습니다.

KT에 대해 일단 가장 먼저 D증권의 리포트부터

한번 살펴보려고 하는데요.

투자자에게는 매수 의견이고 목표주가는 4만 9500원은 정도의 목표가를 유지하고 있습니다.

현재 거의 여기서도 50% 정도 더 상승한 주가를 예측하고 있는데요. 이유는 정부의 진화하는 주주환정책 때문인 것 같습니다.

벨류업 프로그램 도입 이전부터 KT는 지금 주주하는 정책을 좀 더 신경쓰는 모양새이고 자사주의 활용방안의 2020 부터 정관의 변경하여서 자사주를 매입해서 소각하기로 경영진의 의도가 있었던 것 같습니다.

KT는 대표적인 배당 주중에 하나이지만 배당락 이후의 주가 상당한 시간을 많이 소요하기 때문에 그동안에 회복의 기세로 돌아서기가 힘들었는데 지금 같은 경우는

국가의 주주환원정책 프로그램을 실시하고 있어서 빠르게 주가지지를 잘 받고 있는 것 같습니다.

매출의 변화라든지 트리거가될 만한 소식은 별로 없구요 하지만 지금 주가 환원정책 때문에 상당히 많이 상승한 모습입니다.

KT 주가 전망 (1)

이제 H증권의 KT 목표 주가를 한번 보도록 하겠습니다.

KT에 대한 주가 의견이 현재 중립 의견이고 기업실적 및

주주환원 정책 증대에 관해서 또한 변화도 감지되지 않고 않고 있고 현재 국가의 주주환원정책에 의해서 KT의 주가가 상승한 것밖에 없다고 보고있는것 같습니다.

그리고 최근 경영성과와 모든 혜택이 좋아진 점 역시 없으며 또한 통신요금의 인상을 또한 올릴 수가 없기 때문에 주가상승은 어렵지 않을까라는 의견을 보이고 있습니다.

또한 ROE가 생각보다 너무 낮고 벨류에이션의 매력도가 생각보다 너무 낮아서 목표주가가 현재 주가보다 낮은

3만 6000원 정도에 예측하고 있는 것 같습니다.

추가적으로 배당금도 너무 적고 이번년도에는 대규모 자사주 매입이 현실적으로 많이 힘들 것 같아서 추가적인 주가 상승 역시 어렵고 또한 통신규제의 완화 역시 힘들 것이기 때문에 배당을 늘리는 건 역시 어렵다는 의견을 보이고 있습니다.

그래서 현재 주가보다는 올라가기가 많이 힘들거라고

H 증권 같은 경우는 예측하고 있습니다.

kt 주가전망 (2)

어제 세 번째 리포트를 한번 보겠습니다.

세 번째 리포트눈 또 다른 H증권의 의견이고요.

투자 의견 역시 중립을 여전히 유지하고 있고 영업이익과 세전이익의 감소가 이어질 것이고 주가환원정책의 관련주 때문에 부상하는 것과는 달리 자사주의 취득 및 소각 역시 가능성이 희박하다고 의견을 유지중인것 같습니다

최근 또한 시장 믿을만한 지표인 기대배당 수익률을 보면 부담스러운 주가 수준으로 진입하고 있기 때문에 추가적인 상승역시 어렵다고 보고 있고 실적 자체가 평범하기 때문에 추가적인 상승에 경색이 있지 않나 하고 예측하고 있는 리포트들이 다수인 것 같습니다.

은행처럼 판 오늘 해야 하는 주식인 것 같습니다.

지금까지 KT의 주가 전망에 대해서 대체적으로 알아보았습니다.

단지 개인적인 의견이 리포트들을 취합해 만든 의견이 뿐이며 참고만 하시길 바랍니다. 투자자의 책임은 모두 본인에게 있습니다.