이번에는 포스코 홀딩스의 주가 전망에 대해서 한번 알아보도록 하겠습니다. 포스코 홀딩스 같은 경우는

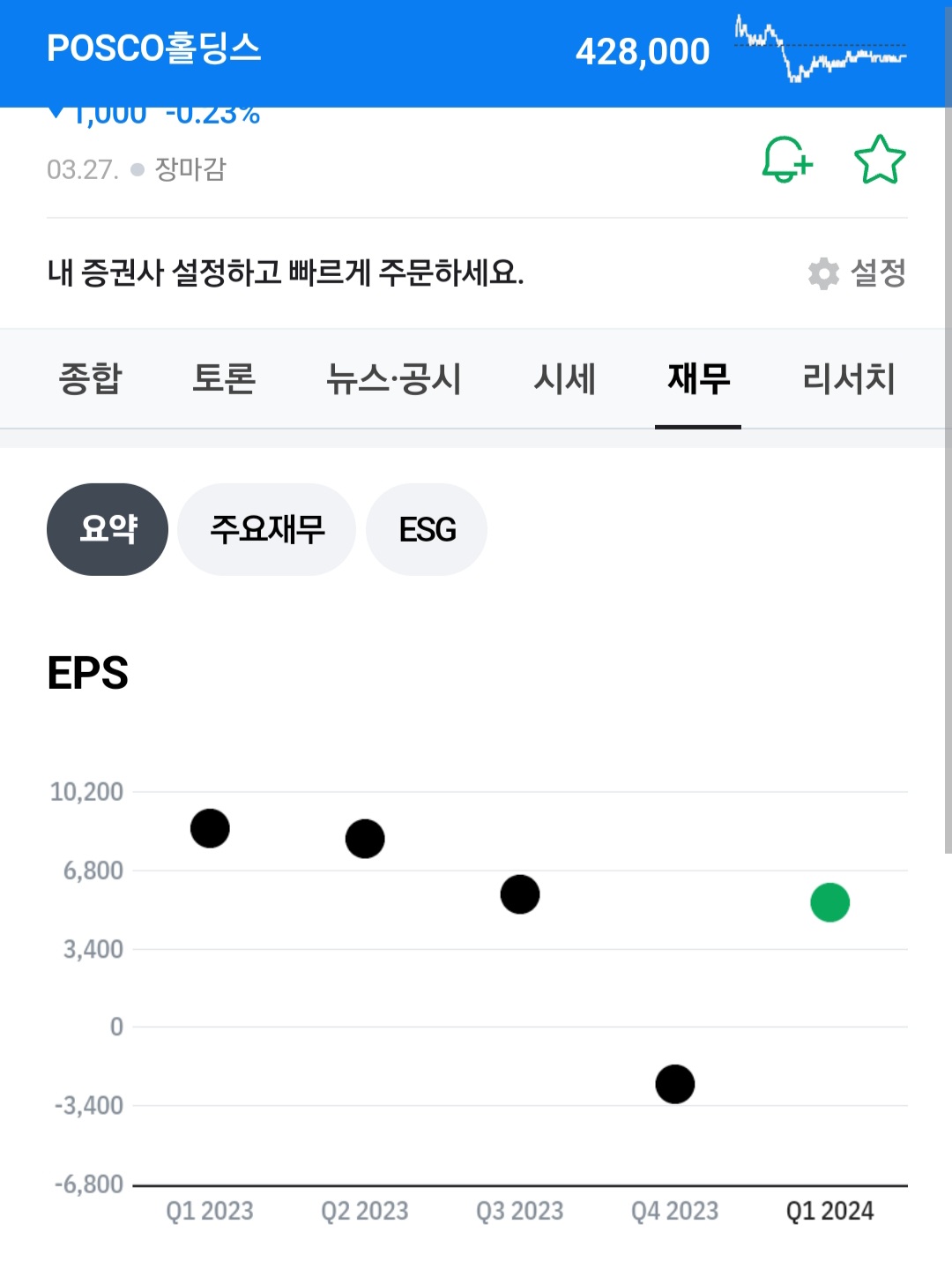

현재 주가가 42만 8000원에 형성되어 있고요.

현재는 포스코홀딩스가

굉장히 정부에서 많은 지원을 받고 있습니다.

그래서 하방이 굉장히 튼튼한 주식으로 현재 유명하구요!!

연간 기본 배당금액은 주당 만 원 정도 이며 차량 뭐 조선업 그리고 가전 그리고 이제 원자재 철강사업을 주력으로 하고 있고 제선이나 제강 생산성과 판매를 하는 회사죠 .

현재 주당 배당금은 11,111원 정도로

배당률 2-3% 정도를 보이고 있습니다.

유보율은 굉장히 높은 회사구요

현재 매출 같은 경우는 80조에 육박하고 있습니다.

이번에 볼려고 하는 주식은 포스코홀딩스의

2024년 주가 전망을 한번 볼려고 하는데요.

지난해 그 개인 투자자들 매수세가 한 11 조가 넘었죠!

현재 전기차 판매가 조금씩 부진하고

둔화되기 시작하고 4분기 실적에 약간 하향하고 있다고 예측하는 곳이 많은데요

증권가에서는 2차전지나 배터리 같은 경우가 하락세라고 예측을 하고 있는 것과는 달리 / 현재 포스코홀딩스의 주력 업종인 철강산업의 업황 자체가 지금 다시 치고 올라오고 있어서 성장세를 좀 이어갈 수 있을 거라고예측을 하는리포트가 꽤 있는것 같습니다.

올해 작년 같은 경우는 이제 2차전지 제조에도 이제 뛰어들었다고 하면서 포스 야자체 주가 생각보다 많이 올랐고 리튬 같이 이제 핵심 소재 밧데리 핵심 소재 이제 생산을 확대하여서 목표금액을 달성하겠다라고 이렇게 말했었는데요

작년 7월에는 거의 한 66만원까지 주가가 폭등했었었습니다. 근데 현재 전기차의 수요가 조금씩 떨어질 거라고 예측하는 사람들이 많아지고 우리가 커지니까 현재 주간 40만원 초반대까지 하락한 추세를 보이고 있습니다.

그러나 현재 원래 그 포스코의 원래 업종인 이제 최강산업의 사이클이 이제 호재로 돌아오는 시기여가지고 철강 가격이 하락하고 좀 더 나아질 거라고 했던 예측과는 다르게 철강 가격 자체가 생각보다 많이 하락하고 이제 수익률이 조금 떨어져서 포스코홀딩스 영업이익은 시장에 예측보다는 조금 낮을 거라고 우려깊은 목소리들이 많이 나오고 있습니다.

2차전지와의 이제 소재의 리튬이나 니켈 같은 경우에도 가영이 생각보다 많이 하락을 해서 제품의 가치가 조금씩 떨어지고 있어서 그걸 판매하는 포스코홀딩스가

좀 불리할 거라고 생각하는 시선들이 생 좀 많구요.

현재 이베스트 증권 같은 경우는 60만원 정도로 매수 의견을 보이고 있고 가장 보수적으로 예측하고 있는 키움 증권 같은 경우에는 50만원 정도의 주가를 보이고 있습니다. 리포트로 예측을 하고 있습니다.

포스코홀딩스 주가 컨센서스

매출액이 일반 컨센서스보다 15% 정도 하락했을 가능성에 대해서 대부분 좀 시사하고 있는 것 같습니다. 이베스트 증권 같은 경우에도 포스코 홀딩스 2023년에 22년 매출보다는 조금더 늘긴 늘었을텐데 철강의 그 사업 자체가 조금 시장 자체는 나쁘지 않은데 가격하락 때문에 매출의 금액 자체가 조금 떨어질 거라고 예측하는. 리포트들이 꽤나 많은 것 같습니다.

영업이익 자체가 좀 더 떨어질 거라고 생각을 대부분 하고 있는 거 같구요 SK 증권 같은 경우도 실적개선이 올해에는 쉽지 않다고 예측을 합니다.

SK증권 같은 경우는 목표주가 거의 65만원 선을 보고 있었는데요. 현재는 60만원 정도 하향조정한 걸로 보입니다. 이베스트 증권에서도 그렇고 뭐 하나 증권 같은 경우도 대부분 우표주가 조금 낮게 잡았던 것 같습니다.

시황자체는 나쁘지 않은데 제품의 가격이 하락했다가

모멘텀 분석의 중심인 것 같습니다. 현재 얼마전 내는 지금 현재 46만 원까지 하락한 모양새구요.

포스코홀딩스 주가전망 - 2024

현재 3월 중순부터 지금 기관투자자들이 집중적으로 많이 하고 있는 걸로 보입니다.

대부분 리포트들을 한번 보면는 주가가 예측 가격이 거의 60만원 정도로 주가 매수 의견을 내고 있는 것 같습니다.

포스코홀딩스 주가전망

제일 보수적인 곳은 48만원까지

예측하는 곳도 있기는 한데요.

평균 가액은 50만원에서 60만원 초반정도 가격을 예측하고 있는 것 같습니다.

'주식' 카테고리의 다른 글

| 삼성SDI 주가 전망 2024년 (1) | 2024.03.28 |

|---|---|

| 한동훈 국회 이전 관련주 (0) | 2024.03.28 |

| 셀트리온 주가 전망 2024 (0) | 2024.03.27 |

| 기아차 주가 전망 2024년 (0) | 2024.03.27 |

| 현대차 주가 전망 2024 (0) | 2024.03.25 |