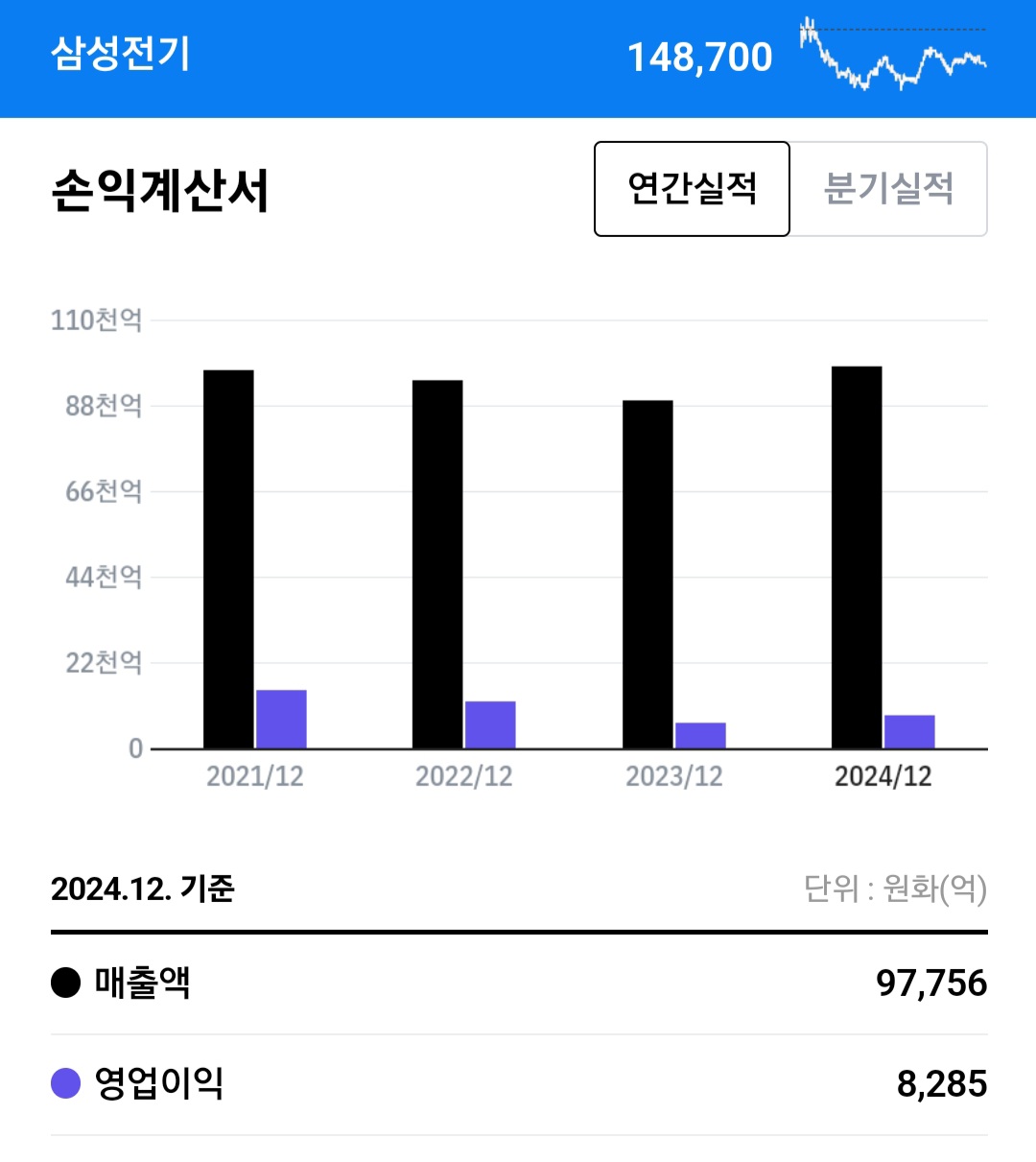

안녕하세요. 이번에는 삼성전기의 주가 추이에 대해서 2024년 전망을 한번 알아보도록 하겠습니다.

현재 시가총액은 11조 천억 원 정도의 시가총액을

이루고 있고 현재 삼성전기주가는 148,700원입니다.

삼성전기는 현재 1년 전과 별로 다르지않은 주가 추이를 현재 보이고 있습니다. 하지만 현재 2월달 초반부터 시작해서 외국인의 매수세가 굉장히 많이 들어오고 있는 느낌이구요.

현재 총 매출은 9조 7000억 원 정도로

영업이익은 8280억 원 정도를 보이고 있는 주식입니다.

현재 대략적으로 증권가에서 보고 있는

삼성전기 주가 전망을 한번 찾아보도록 하겠습니다.

삼성전기 주가 전망

현재 삼성전기에 대해서 H 투자증권 같은 경우는

18만 9천원 정도의 목표주가를 보이고 있습니다.

투자 의견은 매수 의견을 유지 하고 있네요 -!

본격적으로 주식을 APC현재 주력 상품으로 삼기 위한 프로모션을 진행 및 제작을 진행하고 있는 것 같습니다.

또한 GPU든 AI 연성과 관련 중심으로

매출 비중이확대되고 있습니다.

또한 중국과 일본의 수출입 매출이 점진적으로

개선되고 있는 모습을 보이고 있습니다.

또한 미국의 판매되는 PC 재고와 노트북 출하량을 봤을 때 본격적인 재고 자산 평가가 절하되지 않아서 연초평가의 벨류에이션에 부정적이지 않은 시각을 보이고 있는 것 같습니다.

삼성전기 목표주가 (2)

이번에는 S증권의 목표 주가를 한번 보도록 하겠습니다. 1분기 영업이익 같은 경우는 1755억원 정도로 추정하고 있구요.

2024년 1분기의 컨센서스는 거의 한 1600억 원 정도인데 현재 시장 평균의 컨센서스를 한참 상회하는 것 같습니다.

특히 전부품에 대한 수요가 전분기 비해서 훨씬 더 늘어날 것으로 예상을 하고 있고 또한 전략적 고객사에 플래그십 모델에 대한 출시 효과로 인해 삼성전기가 현재 영향을 받지 않을까 하고 예상하고 있습니다.

S증권의 목표 주가는 현재 184,800원 정도로 예측을 하고 있습니다. 반등은 빠르면 2분기 말 이후로 돌아오지 않을까

예상을 하고 있는 것 같습니다.

삼성전기 주가 전망 - 3

이제 마지막으로 H - 2 증권에 목표 주가를 보도록 하겠습니다. H 2 증권의 목표주가 역시

18만 6000원 정도로 이전 매출액보다 늘어난

양상을 보이고 있구요.

또한 증권가의 전망치를 상회하고 있고 영업이익은 약간 외한 느낌입니다. 매출액이 늘어난 부분은 광학 통신 부분이고 중화권의 플래그십 물량으로 인해에서 삼성전자기기에서 수입하고 있는 반도체가 굉장히 늘어난 모양새입니다.

또한 카메라 모드에 매출액도 상승하 였지만 스마트폰에 물량 증가로 인해서 믹스가 다소 불리했던 점 GPU에 부진과 주문 감소와 고수익 부문 매출이 매우 떨어지는 걸 볼 수 있습니다.

지금까지 증권가의 시각을 한번 살펴보았고요. 목표주가 하는 대략적으로는 18만 5-6천원 정도로 예상을 하고 있는 것 같습니다.

반등은 2분기부터 나올 예정이라고 예측들을 하고 있고 외국인과 기관에 매수세가 2월달 중순부터 이어지고 있으니 한번 참고하시면 좋을 것 같습니다.

투자의 모든 의견은 개인적인 의견일 뿐이며 모든 책임을 본인에게 제 자료는 참고만 하시면 될 것 같습니다. 감사합니다.

'주식' 카테고리의 다른 글

| 두산에너빌리티 주가 전망 (0) | 2024.03.31 |

|---|---|

| SK 이노베이션 주가 전망 (0) | 2024.03.31 |

| SK텔레콤 주가 전망 2024 (1) | 2024.03.31 |

| 크래프톤 주가 전망 (0) | 2024.03.31 |

| 케이티앤지 주가 전망 24년3월 (0) | 2024.03.31 |