안녕하세요. 이번에는 두산에너빌리티 주가 전망에 대해서 대체적으로 알아보려고 합니다.

현재 두산에너빌리티의 주가는 17,225 안착해있으며

시가총액은 11조 300억 원입니다. 현재 두산에너빌리티의 주가는 2023년 3월달과 거의 비슷한 수치를 유지하고 있는 수준입니다.

현재 15,000원에서 25,000원 이내로 박스권을 형성하고 있으며 현재 2월달부터 시작된 외국인 매수율이 아주 강하게 보이고 있습니다. 외인 소진율은 17.7%입니다.

PER은 197배 정도를 받고 있고 PBR 같은 경우는 1.5배를 평가받고 있습니다. 52주 최고가는 2만 200원 입니다.

두산에너빌리티 주가 전망 (1)

H증권에서 먼저는 리포트를 먼저 보도록 하겠습니다.

현재 두산 에너빌리티가 17,220원에 주가를 평가받고 있지만 투자 의견은 매수 의견을 내고 있고

현재 목표주가 같은 경우는 24,500원 정도를 보고 있습니다.

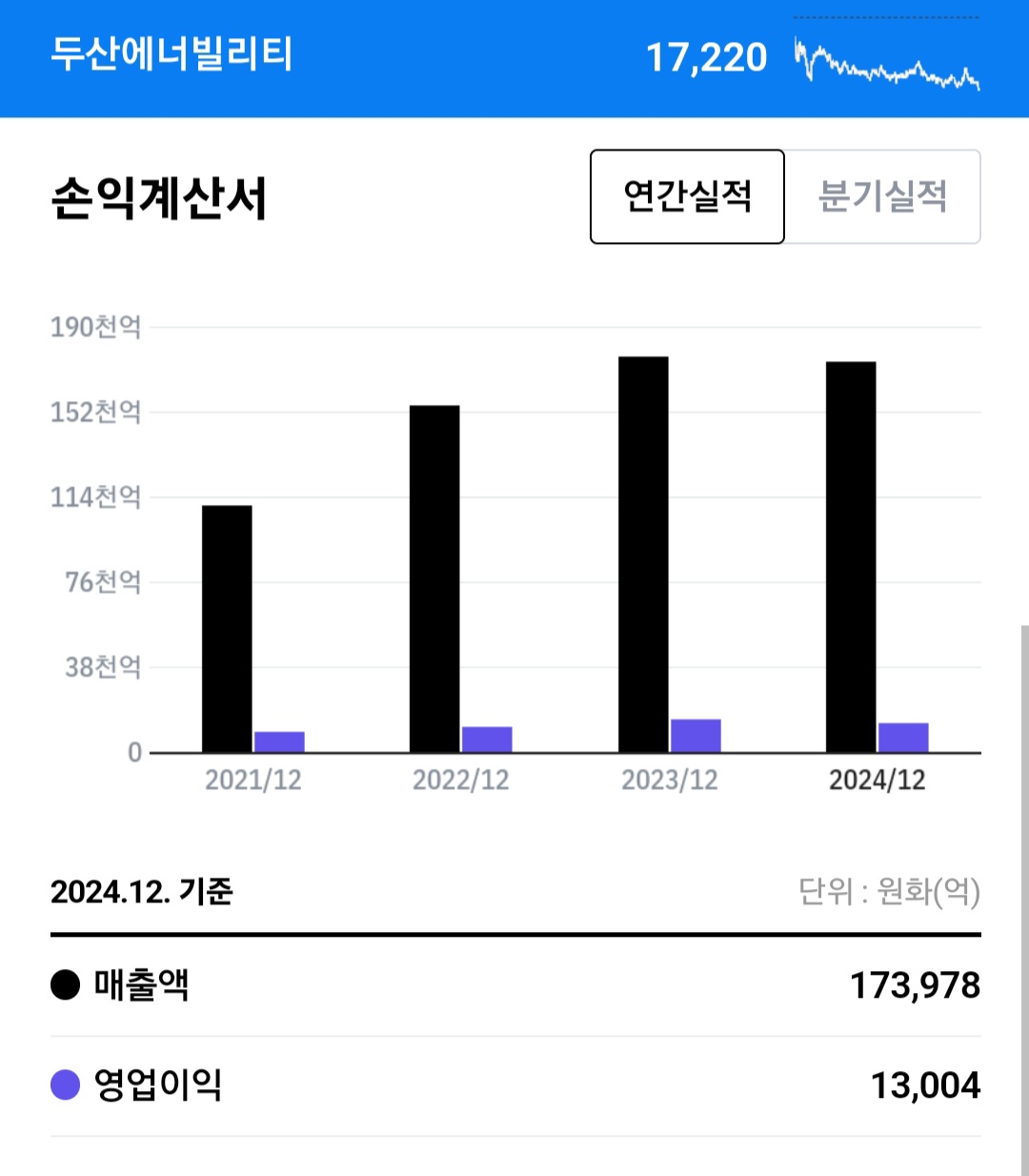

연결 재무제표 기준으로 전분기에서 많이 감소한 매출이지만 현재 시장 회복으로 나아지고 있다는 게 강점이라고 보는 것 같습니다.

또한 신규 누적된 수주의 양이 현재 9조원대로

전년 대비 20 % 프로 정도 개선되어

긍정적으로 전망을 볼 필요가 있다는 리포트입니다.

현재 주가가 17,220 원 임에도 불구하고 목표 주가를 2만 3000원 정도로 본다는 건 아직도 상승여력이 꽤나 남아있다고 예측을 하고 있는 것 같습니다.

두산에너빌리티 주가 전망 [2]

두 번째 I 증권사 리포트입니다. 현재 신규로 터진 그 수주에 량이 약간 모자라고 평가를 하고 있는 것 같습니다.

또한 중립 의견을 내고는 있지만 현재 목표가 같은 경우

19000원 정도로 보고 있는 것 같습니다.

현재 투자 의견은 중립으로 나타내고 있습니다.

그러나 여기서도 전 리포트랑 약간 비슷한 이야기를 하고 있는데요.

신규 수주량은 연 6 조 원 정도로 작년 되면 28% 정도 개선되어서 연간 대비 높은 목표를 예측하고 있는 거 같고 또한 전년대비 외형이 성장을 하고 있어서 추가적으로 기업가치가 상승할 수 있지 않을까 하는 예측을 하고 있는 것 같습니다.

또 타 경영타 경쟁사 대비에서 높은 점유율을 가지고 있기 때문에 경쟁력이 있다고 보는것 같습니다.

현재 22년에서 23년까지의 매출 규모를 보면 1년 동안 매 분기마다 거의 10%씩 상승을 하고 있고 23년 3분기를 제외하고는 오늘 추가적으로 영업이익 자체가 증가 추세를 보이고 있는 것 같습니다.

대략적으로 봤을 때 19000원에서 25000원 사이에

주가를 예측하고 있는 것 같네요.

리포트들과 저의 개인적인 의견일 뿐이며 투자자의 모든 책임은 본인에게 있으니 참고만 하시기 바랍니다. 감사합니다

오늘 지금까지 대략적으로 두산 에너빌리티의 주가에

대해서 한번 알아보았는데요.

다양한 의견들이 있으니 참고하시고 현재 두산 에너빌리티의 PBR은 1.5배를 평가받고 있고 EPS 같은 경우도 11,113원을 받고 있습니다. 참고하시길 바라며 좋은 투자 되시길 바라겠습니다.

'주식' 카테고리의 다른 글

| HMM 주가 전망 2024 (1) | 2024.04.01 |

|---|---|

| SK스퀘어 주가 전망 (1) | 2024.04.01 |

| SK 이노베이션 주가 전망 (0) | 2024.03.31 |

| 삼성전기 주가 전망 (0) | 2024.03.31 |

| SK텔레콤 주가 전망 2024 (1) | 2024.03.31 |