안녕하세요. 이번에 HMM의 주가 전망에 대해서 한번 알아보도록 하겠습니다.

HMM 은 현재 종합 해양물류 기업으로 얼마나 화물과 능동화물 그리고 컨테이너로 운반가능한 화물과

원자재 등에 많은 물류 서비스를 제공하고 있습니다.

초대형 컨테이너선을 포함한 물류솔루션을 제공하는 종합선박 물류 기업입니다.

현재 HMM의 주가는 10조 9000억 원 정도로

유지하고 있고요.

현재 추정 PER은 7.5배를 받고 있고 PBR 같은 경우는 0.51배를 평가받고 있습니다. 현재 1년 전에 주가에 비해서도 약세를 보이고 있고 3년전부터 주가가

장기적으로 하락을 하고 있는 모양새를 보이고 있습니다.

HMM 주가 전망 (1)

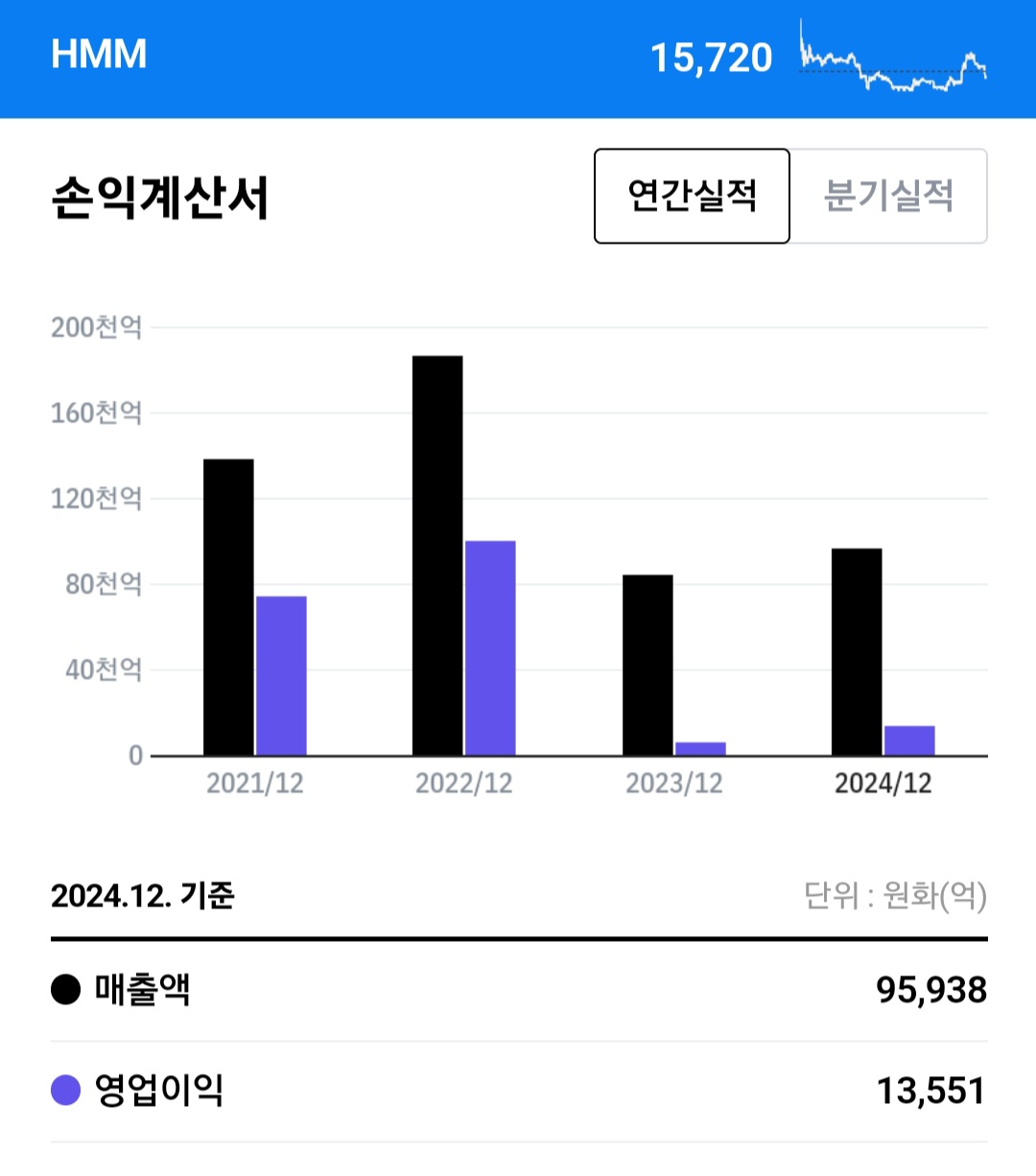

현재 HMM의 주가는 15720원에 안착해 있습니다.

제일 먼저 D증권을 리포트로 먼저 2024년 HMM의

주가 전망을 보도록 하겠습니다.

24년 실적이 대폭 개선될 전망이라고

예측을 하고 있구요. 목표주가 같은 경우는

2만 1000원 정도로 유지하고 있습니다.

4분의 손실과 평감비로 실적에 하락을 예상했었지만 컨센서스가 많은 차이가 없는 부분이고 특히 2024년에 운임과 실적을 대략적으로 예측하기에는 어려운 점이 많기에

유럽과 미주의 서비스 투입 선박의 증가로 공급에 대한 압력은 완화될 걸로 예상하고 있습니다.

또한 주요 스팟들의 운임이 급등하여서 서비스 계약의 진행은 더디게 진행될 것으로 예상하며 현재 운임가를 유지할 것으로 예상하고 있는 것 같습니다.

HMM 주가전망 (2)

이제 두 번째 리포트를 한번 보시겠는데요.

두 번째는 S 투자증권의 리포트입니다.

목표는 현재 18,500원에 예상하고 있고 4분기에

매출액은 2 조 600억 원입니다.

영업이익 같은 경우는 마이너스 500억 원 정도를 기록했고 평균은 시장 평균의 매출액의 부합한 것 같습니다.

영업이익 같은 경우는 컨센서스보다 한 25% 하락한 예상치 입니다. 작년엔 듣기 성수기 10월 말부터 성수기여서 운임이 굉장히 상승하였구요.

중동에서 일어나는 전쟁사태으로 인해 4분기 실적에 반응 반영되지 않은 것 같습니다. 매수 의견을 나타내고 있습니다.

HMM 주가 전망 (3)

그리고 마지막으로 D증권의 이야기를 한번 볼 건데요 D증권 같은 경우는 중동 사태에 대해서 장르를 예상해 목표 주가와 목표 매출액을 전망을 한 2000억 원 정도에서 3 조 원까지 매우 큰 영업이익 났기 때문에 긍정적으로 볼 여지가 있다고 얘기합니다.

24년 내 수에즈 사태 이후 급등하던 의미 다소 진정되어서 실적에 대한 전망을 조절한 것으로 보입니다.

12월 중순에 수에즈 운하 통과로 인해 컨테이너 선박이 1월달에 85 프로 이하수준까지 하락하면서 항로를 변경해버렸기 때문에 수급의 영향이 어느 정도 있다고 생각합니다.

투자의견은 시장 수익률로 유지하는 수준이고 목표주가는 22,500원 정도로 현 주가에서 거의 한 50% 정도 더 상승할 것으로 예상하고 있습니다.

지금까지 HMM의 주가 전망을 한번 알아보았고요. 대략적으로 리포트와 저의 개인적인 의견일 뿐이니 참고하시면 좋을 것 같습니다.

참고만 하시고 투자에 대한책임은 개인에게 있으니 주의하여 투자하시기 바라겠습니다.

'주식' 카테고리의 다른 글

| 우리금융지주 주가 전망 24년 3월 (0) | 2024.04.01 |

|---|---|

| HD 현대 중공업 주가 전망 (0) | 2024.04.01 |

| SK스퀘어 주가 전망 (1) | 2024.04.01 |

| 두산에너빌리티 주가 전망 (0) | 2024.03.31 |

| SK 이노베이션 주가 전망 (0) | 2024.03.31 |