우리금융지주주 주가에 대해서 한번 알아보도록 하겠습니다. 우리금융지주 2024년에 주가 전망을 대체적으로 한번 살펴볼 건데요.

우리 금융지주같은 경우는

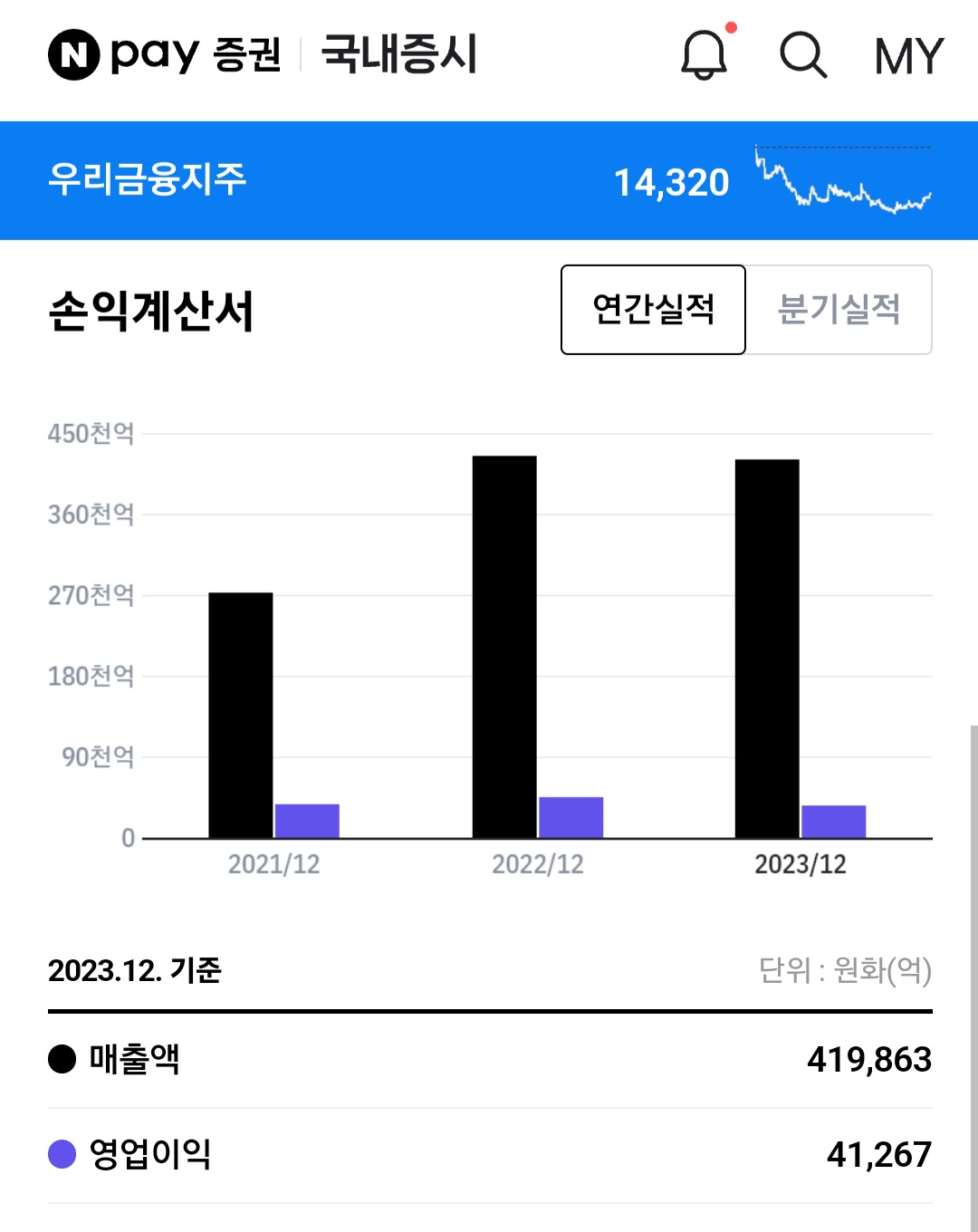

시가총액 중에 10조 8000억 원의 현재 52주 최고가는 15,500원 정도이며 현재 우리 금융지주의 주가는 14,320원에 안착해있고 외인 소진율 같은 경우는 41.17%입니다.

우리금융지주 주가 전망 (1)

일단 에스증권의 리포트를 대략적으로 한번 보려고 합니다. 에스증권 같은 경우는 우리금융지주의 평탄하고 안정감있는 실적을 예상하고 있습니다.

목표 주가 같은 경우는 18,000원 정도의 예상하고 있고 투자 의견 역시 매수 의견을 내고 있습니다. 이전 목표 주가는 16500원 정도였지만 현재 18,000원 정도로 상향한 것 같습니다.

실적에 따른 추정치를 반영해 18,000원으로 상향 조절하였고 그리고 2023년 1월부터 2014 까지에 연결 매출액을 봤을 때 하락율이 60% 수준으로 흘러가고 있는 것 같습니다.

24년 1분기 총 영업이익 예상치는 2500억 원 정도로 예상하고 있습니다.

그러나 우리금융지주의 그 지배주주 수익률또한

마이너스 12%인 8131억 원으로 예상 하고 있으며

배당 수익률은 8% 수준을 전망하고 있습니다.

우리금융지주 주가 전망 (2)

이번에는 K증권을 리포트 입니다. 일단 K증권 역시 국가가 진행하는 프로그램의 주주환원을 고려할 경우에 상대적으로 벨류에이션이 굉장히 높을 것이라고 생각하고 있는 리포트를 내놓았습니다.

근데 케이증권 같은 경우도 목표 주가만 18,000원 정도를 예측하고 있고 투자 의견 역시 매수 의견을 단기순이익은 현재 2020년 2년 대비 20% 정도 감소했고

수 분기에 대비에도 80% 정도를 감소한

추이를 보이고 있습니다.

그러나 이제 리포트를 모멘텀 포인트에도 볼 수 있듯이 주주환원정책으로 인해서 아직도

여전히 상승 이력이 남았지 않나 예측하고 있습니다.

목표가 같은 경우는 18,000원 정도로 예상하고 있지만 추후도 상승할 가능성에 대해서도 어느 정도 힌트를 주고 있는 거 같습니다.

우리주주지주 주가전망 (3)

마지막으로 세 번째인 H증권의 리포트를 한번 살펴보도록 하겠습니다. 이 리포트 역시 24년에 나온 리포트이구요.

현재 실적 부진과 그 비용의 인식 때문이라고 예측을 하고 있습니다.

현재 여기서도 목표 주가를 17,000원

후반대로 목표가를 예상을 하고 있고요

투자의견 역시 매수 의견을 내고 있습니다. 4분기 순익이 너무나 시장 평균 코스트에서 대폭 하락하고 있고

주로 충당금 때문이기는 하나 보수적이고 충분한 수준의 적립이 되었다고 예상하고 있습니다.

또한 명예퇴직 규모가 생각보다 많은 규모로 명예퇴직이 이뤄졌기 때문에 그에 대한 비용 손실이 역시 무시할 수 없는 수준으로 나타났습니다.

그러나 일이 리포트에서도 나와 있듯이 현재 자산가치에 비해서는 확실히 저평가를 받고 있는 것이다라는 관점은 동의하고 있는 것 같고 현재 H증권에서 보고 있는 목표주가는 역시 17000원에서 - 18000원 정도를 예상하고 있는 것 같습니다.

대략적으로 증권가에서 보고 있는 우리 금융지주에 대한 목표 주가 한 번 알아보았습니다.

대략적인 평균 주가는 16,000원에서18,000원 대인 것 같으나 추가적으로 주가 밸류업 프로그램덕분에 상승의 여지가 아직 남아 있는 걸로 보입니다.

'주식' 카테고리의 다른 글

| 한화 에어로 스페이스 주가 전망 (0) | 2024.04.01 |

|---|---|

| 기업은행 주가 전망 24년 (0) | 2024.04.01 |

| HD 현대 중공업 주가 전망 (0) | 2024.04.01 |

| HMM 주가 전망 2024 (1) | 2024.04.01 |

| SK스퀘어 주가 전망 (1) | 2024.04.01 |