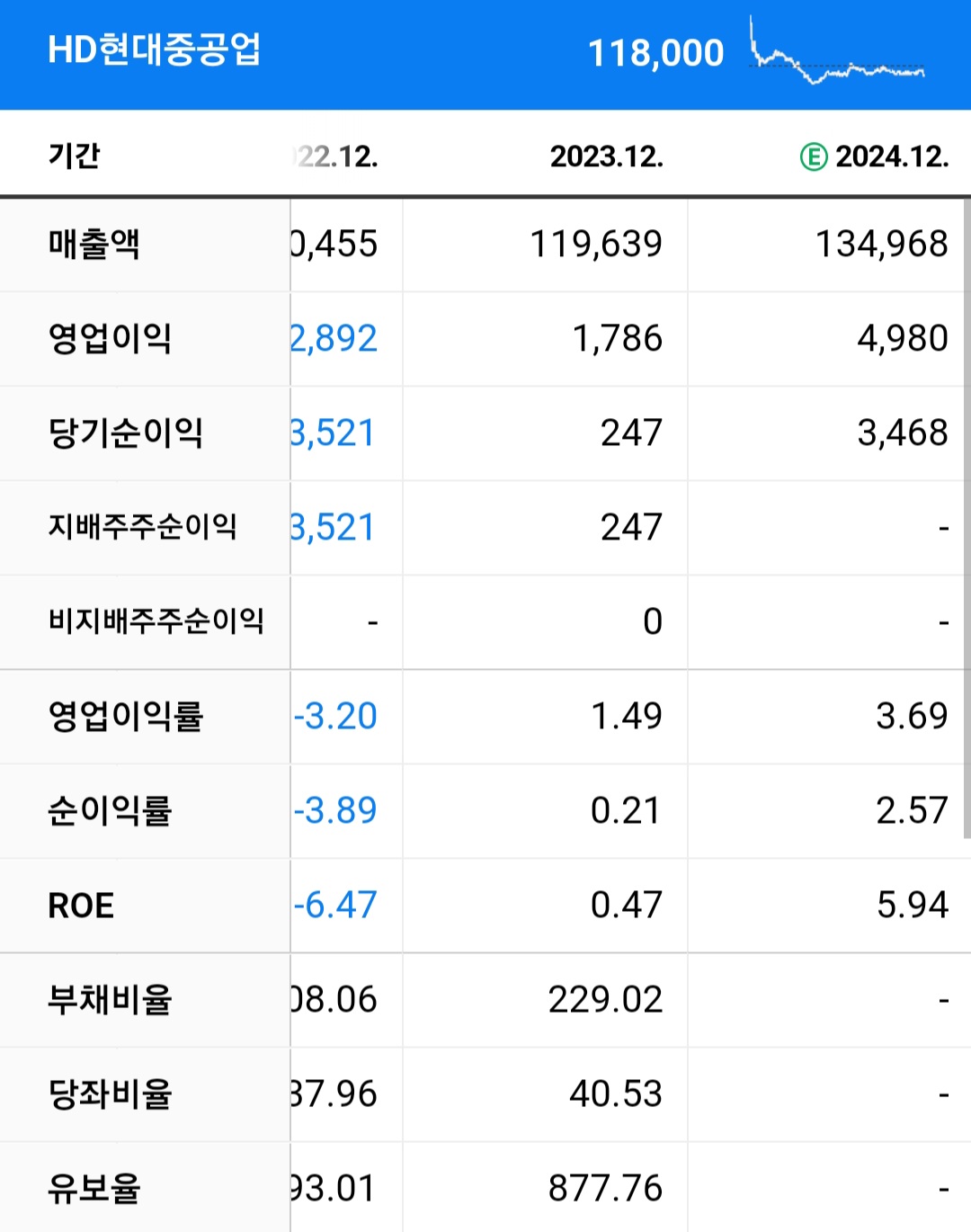

이번에는 HD 현대 중공업의 주가 전망에 대해서알아보려고 합니다. 시가총액은 10조 5000억원 정도이고 현재 주가는 2년 동안 거의 박스권을 유지하고 있습니다.

현재 PBR은 2.1배 정도를 평가받고 있고 추정 PER은 32배 정도입니다. 현재 흑자 전환은 2023년부터 시작했고 2021년과 22년 연결 재무제표로 보았을 때

많은 적자가 났던 기업입니다.

HD 현대 중공업 주가 전망 (1)

일단 제일 먼저 K증권의 리포트를 먼저 보도록 하겠습니다. K증권 같은 경우는 목표주가를 15만 5000원 정도로 투자의견은 매수 의견을 내고 있습니다.

현재 주가가 11만 8000원인데 비해서 40% 정도 상승 여력이 있다고 보는것 같습니다. 현재 HD 현대 중공업의 1분기 실적은 매출액 3 조 원이고 영업이익이

800억 원 정도를 기록할 전망입니다.

23년 매출 증가 중 22년 이후 수주 선박 비중은 10% 였으나 24년에는 73%까지 급증하였습니다.

고성과물량의 매출인식이 올해 이뤄질 가능성이 크다고 말하고 있고 영업이익률은 5% 수준에 불과했으나

올해는 다시 두 자릿수 이익률로 정상화될 예정이라고 합니다.

HD 현대 중공업 주가 전망 -(2)

이번에는 H증권의 리포트를 한번 보도록 하겠습니다.

H 증권 같은 경우도 현재 목표주가를

17만원 정도로 잡았습니다.

현재 주가가 11만 5000원인 것에 비하면 이건 역시

거의 3-40% 정도 상승 여력이 있다고 얘기하고 있구요.

투자 의견 역시 매수의견을 내놓았습니다.

신규 수주가 140억 달러 정도로 연간 목표에 비해서 120% 정도를 추가해서 달성하였고 또한 수주의 장부가 매출기준의 전분기 대비의 매우 개선되었고 2024년 기준 PBR 1.8배 정도라고 보고 있는 것 같습니다.

HD 현대 중공업 주가 전망 (3)

그다음은 S증권의 목표 주가 입니다. 16만원 정도로 보고 있고요. 이번에도 물량 비중증가가 고성과로 인해서 크게 성장했고 영업이익의 경우에도 추가 비용이160억 원 정도를 발생했하였습니다.

또한 플랜트에도 720억 엔진기계에서도 충당금이 180억 정도로 발생을 하였지만 해양하자보수 충당금으로 인해 컨세스의 65% 정도인 1900억 정도를 초과 상회한 것으로 보여서 목표주가 아직도 상승한 여지가 남아

있지 않을까 하는 이야기가 있는 것 같습니다.

대략적으로 리포트 들을 한번 살펴봤을 때 목표주가는 16만원 정도 예측을 하고 있는 거 같구요

현재는 매수하기 좋은 시점인 것 같습니다.

H 현대 중공업 같은 경우는 재무제표가 흑자로서 전환을 하고 있고 또한 23년도부터는 많은 수주가 시작되서 약간 매출이 증가하고 있는 추세입니다.

선박이나 해양 플랜트같은 구조물이나 엔진 등을 제조하는 회사인데요. 조선사업이 거의 한 70%에 달하는 매출 비중을 차지하고 있으며 일반 상선이나 가스선 같은 선박을 건조하는 회사로 얼마 후에 돌아올 현재 해안 선박에 대한 수요 사이클이 돌아오고 있는 걸로 봐서

상승의 여지가 아직 남아있는 것 같습니다.

매우 개인적인 생각이지만

참고하셔서 아주 건강한 투자 시기 바랍니다.

감사합니다.

'주식' 카테고리의 다른 글

| 기업은행 주가 전망 24년 (0) | 2024.04.01 |

|---|---|

| 우리금융지주 주가 전망 24년 3월 (0) | 2024.04.01 |

| HMM 주가 전망 2024 (1) | 2024.04.01 |

| SK스퀘어 주가 전망 (1) | 2024.04.01 |

| 두산에너빌리티 주가 전망 (0) | 2024.03.31 |