이번에는 대한항공에 주가 전망에 대해서 대체적으로 알아보도록 하겠습니다.

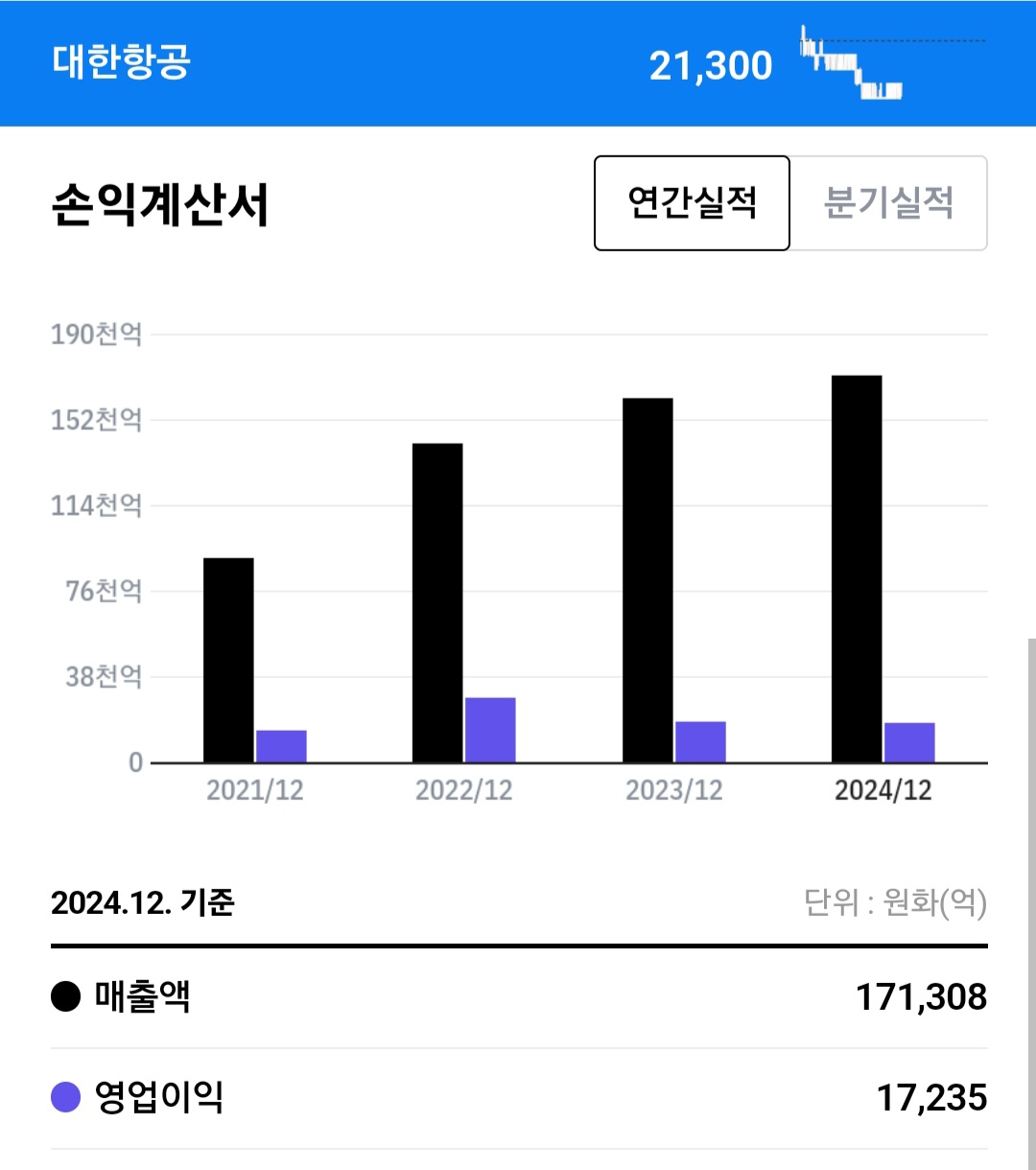

현재 대한항공 같은 경우는 7조 8615억 원을 시가 총액을 갖고 있으며 현재 주가는 21,300원에 안착해 있습니다.

52주 최고가는 26,400원 정도 이고 PBR 같은 경우는 0.83배를 평가받고 있습니다.

PER 같은 경우도 7.43배를 받고 있습니다. 현재 주가 추위 같은 경우는 작년 9월달까지 하락세를 보이다가 12월부터 반등을 시작하여서 현재까지 박스권을 유지하고 있는 모양새입니다.

대략적으로 대한항공의 주가 전망 2024년 권사들의 기대수준을 한번 보도록 하겠습니다.

대한항공 주가 전망 2024 (1)

처음으로 M 증권입니다. M증권 같은 경우에 대한항공 목표주가 하는 3만 1000 원으로 보고 있고

투자 의견은 매수 의견으로 보고 있습니다.

매출체가 10% 정도 상승을 이었고

여객노선의 매출률이 45% 정도로 상승한걸로 보입니다.

화물 매출에서 부진이 일어나긴 했지만 여객노선 매출이 코로나 이후로 빠른 속도로 재개되기 시작하면서 화물 매출에 부진을 여객노선이 매출의 커버링을 하고 있는 모양새입니다.

별도 영업이익은 1836억 원 정도로 인건비가 20% 이상 상승해서 연결 매출 예상 추정 컨센서스는 2300억 정도 였는데 시장 평균 컨센서스의 약간 못 미치는 기대감 있습니다.

또한 2024년부터 국제 여행 내 선전이 계속 지속되고 국가에서도 여행을 지향하는 분위기가 이어지고 있어서 현재 목표주가 3만 2000원 정도로 반등을 보이는 것 같습니다.

특히 저 PBR 주에 대한 관심들이 굉장히 많이 늘어나고 있고 의미 있는 현금 흐름과 ROE가 지속적으로 증가하고 있기 때문에 추가적인 주가 상승을 기대해봐도 좋지 않나 라고 예상을 하고 있습니다.

대한항공 주가 전망 2024(2)

그 다음은 D 증권에 리포트입니다. 목표 주가 역시 3만 1000원이고 투자의견은 매수 의견을 보고 있습니다.

영업이익은 2800억 원 정도로 연결 영업이익이 상승하였고 별도 영업이익은 1836억 원으로 컨센서스에서 약간 하회하는 느낌이라고 합니다.

특히나 인건비하고 이제 경영진에 대한 보수가 크게 증가하였고 또한 인플레이션에 영향으로 인해서 공항 관련 비용 등의 부가적인 비용이 증가한 모양새여서 손실이 날 수밖에 없었다고 예측하고 있습니다.

인건비 감소 유가감소에 따른 한정적인 손실이 예상되고 2024년 1분기 같은 경우는 신상이 컨센서스를 상회하는 영업이익이 달성될 전망이라고 예측하고 있고

컨센서스 기준으로 봤을 때에도 5300억 원 정도 매출이익이 발생할 때에는 적극 매수하기를 권장하고 있습니다.

특히 국제선 같은 경우에 매출이 51% 정도 늘어났고 항공화물 같은 경우가 28% 정도 하락했습니다.

하지만 24년 별도 매출액을 봤을 때는 8.4% 이상 상승했고 영업이익기 3% 정도를 상승한 실적을 보고 보이고 있습니다.

순이익률 같은 경우가 7에서 8% 정도로 현재 2022년 정도로 가격을 회복하지 못하고 있지만 추후에도 상승할 여력이 있지 않나 라는게 디즈증권의 의견입니다.

대한항공 주가 전망 2024(3)

마지막으로 H증권의 주가 전망입니다.

H증권 같은 경우 역시 목표주가를 3만원으로 보고 있고 투자 의견은 매수의견을 보이고 있습니다. 우호적인 영업 환경이 긍정적이라는 평가를 보이고 있는데요

영업이익 자체가 시장의 컨센서스를 하회하고 있다고 예상을 하는 리포트를 냈었습니다.

특히 대한항공 같은 경우는 국제선이 거의 마이너스 90%까지 하락했다가 2019년에 굉장한 하락을 했는데 중국 중국 노선을 중심으로 노선확대와 국제선 취항등을 확대한 결과 현재 2023년 4분기 기준으로 거의 모든 폭을 회복한 것으로 보입니다.

국제유가가 유가는 하락을 했지만 유류비의 반영 시차와

원/달러 환율을 계산했을 때 유류비가 10% 정도 증가한 걸로 추정되고 또한 경영진의 성과급이라든지 인건비 등의 확대로 생각보다 영업이익에게 손실이 큰걸로 보입니다.

대체적으로는 장거리 수요가 4분기 때 굉장히 둔화했고 영업이익이 많이 떨어졌기 때문에 목표주가를

3만 5000원에서 3만원까지 하향 조정한 것으로 맞습니다.

또한 성과급 파티라고 불리는 경영진과 직원들의 성과급이 생각보다 많은금액이 투입됐기 때문에 컨센서스가 낮아지고 있지 않나 하고 예측하고 있습니다.

'주식' 카테고리의 다른 글

| 한화 오션 주가 전망 목표 주가 (2) | 2024.04.04 |

|---|---|

| 아모레퍼시픽 주가 전망과 목표 주가 (0) | 2024.04.04 |

| HD한국조선해양 주가전망 (0) | 2024.04.04 |

| 에스오일 s-oil 주가 전망 (0) | 2024.04.03 |

| 에코프로 머티 주가 전망 (0) | 2024.04.03 |