안녕하세요. 이번에 한화 오션의 주가 전망에 대해서 대체적으로 알아보려고 합니다.

한화 오션 같은 경우는 조선 해양 전문회사로 상선과 해양민특수선 그리고 운반선이나 피지선 등 특수선들을 건조하는 회사로 알려져 있습니다.

현재 영업이익 자체가 몇 년째 마이너스를 내다가

2024년 4분기 기준 23년 연결 재무제표로 영업이익이 2000억 원씩 나고 있습니다.

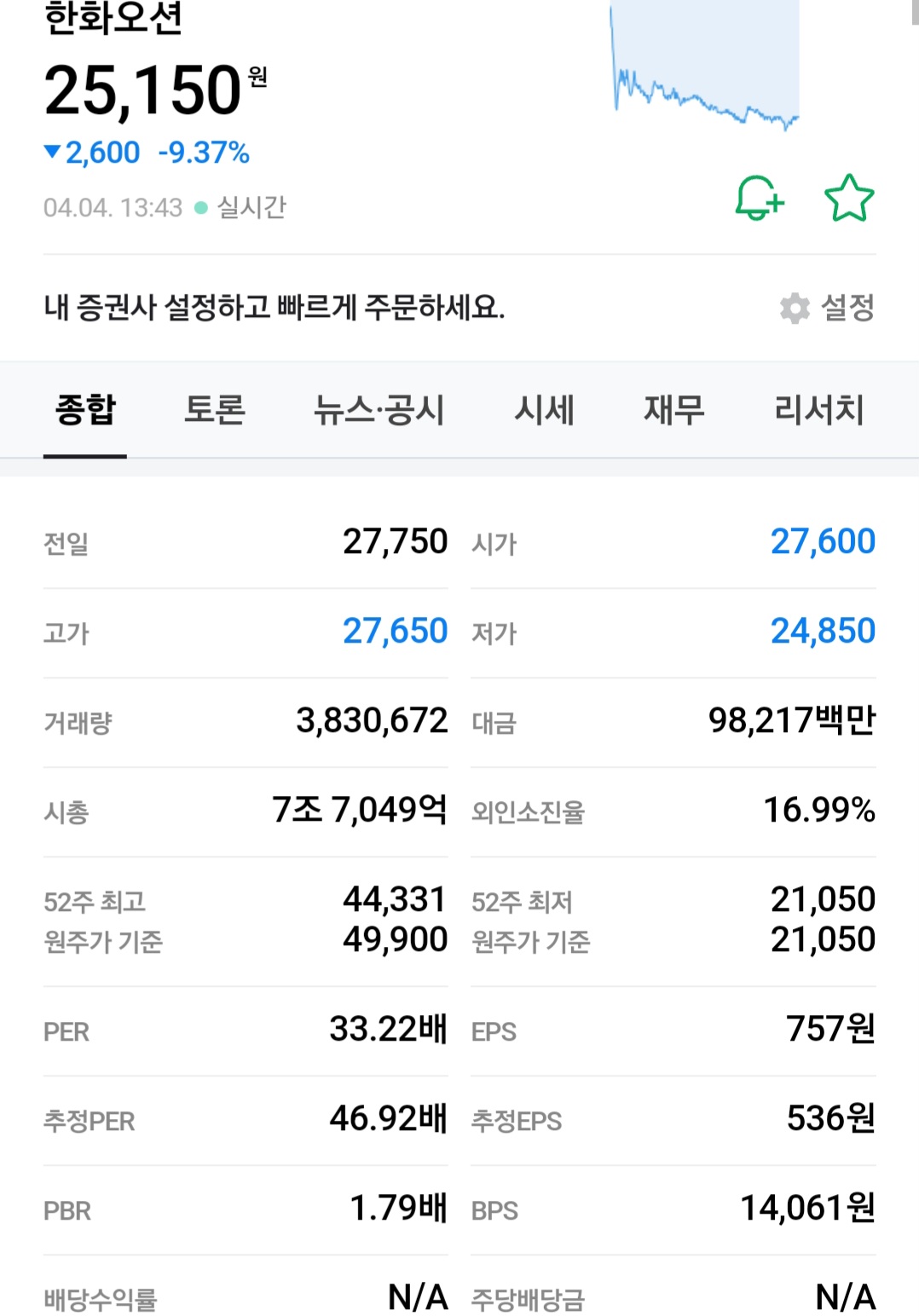

현재 저 PBR 주에 대한 주가들이 상승함에 따라서 현재 한화 오션 같은 경우도 PBR 1.79배와 PER 33배를 받고 있음에도 불구하고 3월달부터 상승이 나오다가 지금 하락을 하고 있는 추세입니다.

한화 오션 주가 전망 목표 주가(1)

제일 먼저 K증권의 매수 의견부터 보겠습니다 수자의견은 매수 의견이고 목표는 3만 6000원입니다.

24년 1분기 실적은 자로 24년 1분기는 마이너스 기록을 전망하고 있고요. 충당금이 발생할 것으로 보입니다.

또한 상반기 손실 폭이 컸던 선박이 몰려 있어서 상반기에는 유의미한 실적 개선이 어려울 것으로 보입니다.

선종별 매출 기준은 24년까지 60% 이상으로 올라갈 것으로 보이며 2025년에는 70 프로 선까지 상승할 것으로 추정이 되고 있습니다.

상반기와 하반기 24년부터 25년까지 계단식으로 실적개선이 전망된다는 의견을 보이고 있습니다.

한화 오션 주가 전망 목표 주가(2)

그다음 H증권입니다.

H 증권 같은 경우는 목표주가 3만 4000원을 얘기하고 있고 투자 투자 의견 역시 매수 의견을 유지하고 있습니다.

4분기 실적은 시장의 컨센서를 보겠습니다.

보상금이라든지 또 다른 선박의 매각 등으로 외형은 성장하였으나 생산공정을 안정화하는 과정에서 생긴 비용이 일회성 비용임에도 불구하고 적자를 기록하였습니다.

연간 신규 수준은 4조원 달러 정도로 연간 목표

7 조정도를 기준으로 잡았지만 연간 목표 대비 수익률이 60% 수준의 달성한 걸로 보입니다

24년의 신규 수주에 대한 가이드는 제공되지 않았고 수주량은 인도 기준 290억 달러로 전분기 대비해서 소폭 개선되었습니다.

24년의 추정치 같은 경우는 PBR을 2.4배로 평가받고 있기 때문에 목표가를 3만 3000원으로 선정한 것 같습니다.

한화 오션 주가 전망 목표 주가(3)

마지막으로 S증권의 매수 의견입니다.

투자의견 역시 매수 의견 내고 있고 목표는 3만 1000 원 정도의 주가를 보이고 있습니다.

매출액과 영업이익 소폭 상승하였지만 영업은 결국 적자를 보고있고 생산공정에 대해 일회성 비용이 발생해서 2000억 원 정도의 마이너스 적자를 기록하였습니다.

또한 외부 비중이 높은 중심의 정상화가 이뤄지지 않은 것으로 추정되고 있고 이번 분기 충당금 설정으로 이유 실적에 대한 영향은 일회성일 것으로 예상이 되고 있습니다

또한 특수선 같은 경우는 지체 상금 관련 승소로 인해서 환입금이 약 500억 원 정도에서 850억 원 정도를 기록하고 있습니다.

영업적자가 490억으로 컨센서스의 큰 폭으로 하락을 하는 것

으로 보고 있구요. 제한적인 속해일 것이라고 예상하고 있습니다.

경쟁사 대비 자체가 여유가 있어서 성과를 조금

더 높게 받을 수 있지 않을까 하고 예측하고 있는 것 같습니다.

대략적으로 한화 오션의 주가 추이를 한번 살펴봤고요.

개인적인 투자 의견일 뿐이니 참고만 하시길 바랍니다.

'주식' 카테고리의 다른 글

| HD 현대 일렉트릭 주가 전망 추이 (0) | 2024.04.04 |

|---|---|

| 삼성중공업 주가 전망 추이 2024 (1) | 2024.04.04 |

| 아모레퍼시픽 주가 전망과 목표 주가 (0) | 2024.04.04 |

| 대한항공 주가 전망 2024 (0) | 2024.04.04 |

| HD한국조선해양 주가전망 (0) | 2024.04.04 |