안녕하세요. 이번에는 SK 바이오팜의 주가 전망을 대체적으로 알아보도록 하겠습니다.

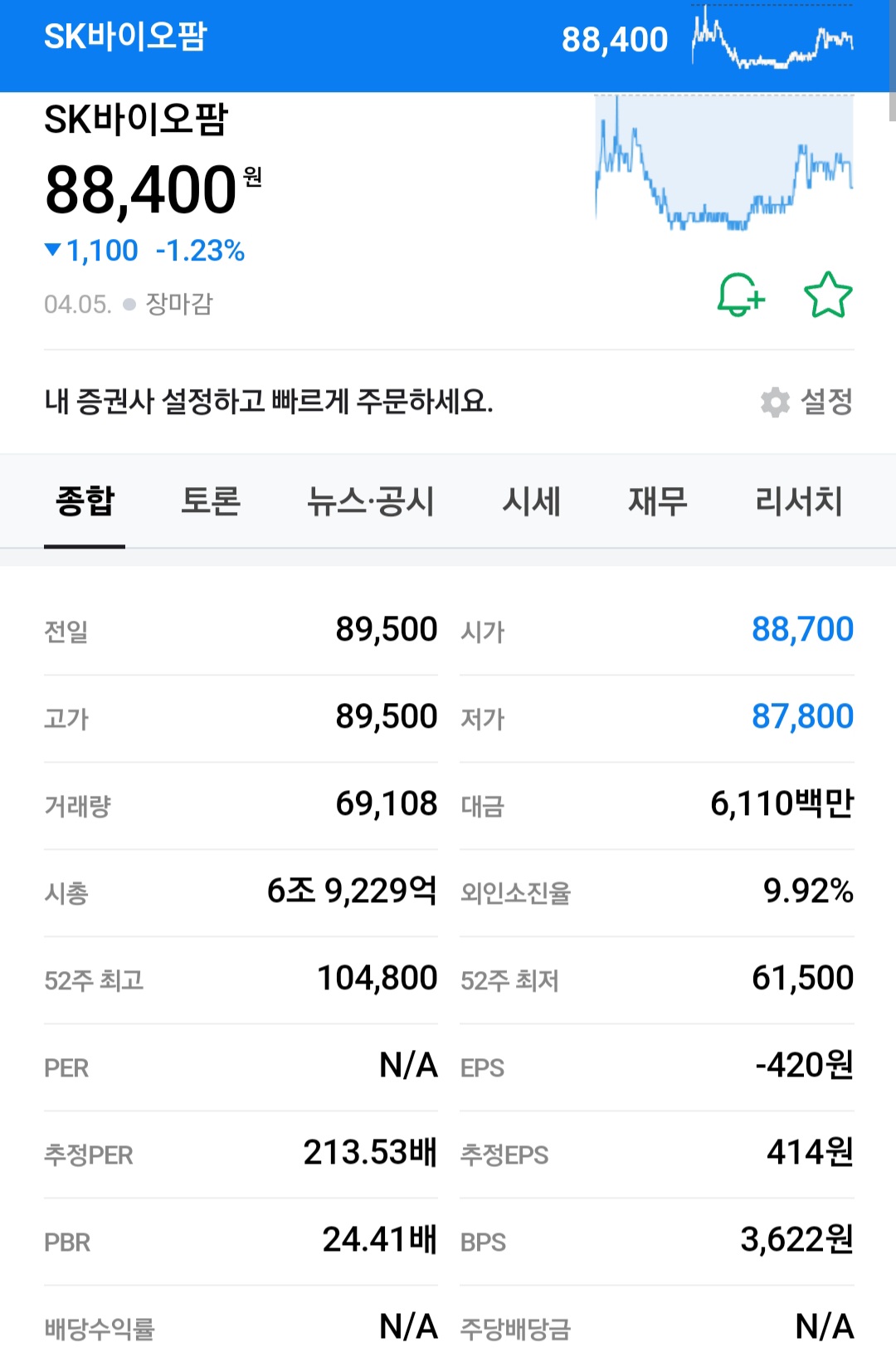

시가총액은 7 조 90억 정도고 52주 최고가는 104,800원에 안착해 있습니다.

현재 주가는 8만 9500원이고 EPS는 마이너스 - 420원 입니다. PBR은 24배를 평가받고 있고 BPS 같은 경우는 36.22배입니다.

현재 주가는 1년 전보다 약간 상승한 상태에서 계속 보합세를 유지하고 있습니다.

현재 제일 먼저 D투자 증권의 주가 전망을 알아보도록 하겠습니다. 투자 의견은 매수 의견이고 목표주가 같은 경우는 12만 5000원 정도로 보고 있습니다.

연결 기기 좀 매출액200% 정도 늘었고 영업이익 흑자 전환을 달성해서 당사 추정치 및 컨센서스 대비를 굉장히 상회한 사이즈를 보이고 있습니다.

또한 수익성이 좋은 엑스코프리 US매출이 큰 영향을 미치고 있어서 SK 바이오팜의 호 실적이 어느 정도 예상된다고 보고 있는 것 같습니다.

두 번째는 K증권의 목표 주가입니다. K증권 같은 경우는 목표 주가 12만 3000원을 보고 있고 매출액은 1200억 정도를 보고 있습니다.

영업이익이 현재 시장의 컨센서스보다 더 높은 추정치에 매출을 기록했고 또한 용역출에 대해서 임상 진행함에 따라 100억이상 매출이 포착되었으며 미국 매출이 연말 가격 인상을 앞두고 있어서 추가적으로 매출에 영향을 받지 않았나 예상하고 있습니다.

세번째로 오는 H증권의 목표 주가는 11만원 정도로 예측하고 있습니다.

영업이익은 그 흑자전환으로 변환하였고

일본과 중국에서 하는 임상 진행으로인한 수익서 합계

약 100억 원 정도의 금액이 나왔구요.

또한 용역비가 크게 증가하면서 매출 성장을 시현했습니다. 24년에는 매출액이 30% 정도 상승할 걸로 보이며 영업이익 같은 경우는 500억 원 정도를 기록할 것으로 전망하고 있습니다.

마지막으로 I 증권은 매출 목표 주가는 11만 5000원 정도를 보고 있고 4분기에 매출액 역시 100% 상승했고 영업이익은 흑자로 전환했다고 보고 있습니다.

영업 컨세서스 시장 평균에 비해서 6배 정도나 상회하는 호실적을 발표했고요.

주요 요인은 역시 다른 리포트에서도 밝혔듯이 아시아 임상 진행에 따른 용역 매출에 증가가 굉장했습니다.

용역매출이 450억원 정도로 집계되고 증가했기 때문에

견조한 성장을 이루고 있다고 예측하고 있습니다.

리포트들을 읽어봤을 때 대체적인 목표 주가는 11만원 선에서 15만원 선정도를 얘기하고 있는 거 같구요.

지금 거의 개인적인 의견으로는 2021년에도 영업이익이 950억 정도를 달성했고 22년 23년 동안에는

영업이익 2천억과 400억 정도를 마이너스 달성했는데

현재 다시 흑자 전환을 해서 과거의 주가가 돌아올 수도 있지 않을까 예측을 하고 있습니다.

지금까지 대체적으로 증권가에서 보고 있는 SK 바이오팜의 주가 전망에 대해서 알아보았습니다.

전체적인 금액은 11만원에서 15만원 정도 평균 가액이 예측이 되고 있습니다.

개인적인 의견이고 증권가의 리포트를 취합하여 이야기인이 참고 정도만 하시기 바랍니다.

'주식' 카테고리의 다른 글

| 한국타이어 앤 테크놀로지 주가 전망 추이 (1) | 2024.04.05 |

|---|---|

| DB 손해보험 주가 전망과 추이 (0) | 2024.04.05 |

| HD 현대 일렉트릭 주가 전망 추이 (0) | 2024.04.04 |

| 삼성중공업 주가 전망 추이 2024 (1) | 2024.04.04 |

| 한화 오션 주가 전망 목표 주가 (2) | 2024.04.04 |