이번에는 기업은행 주가에 대해서 24년 3월

리포트로 증권가에 시각을 알아보도록 하겠습니다.

현재 1년 내내로 주가 굉장히 많이 상승한 모습이고요.

현재 주가 수준이 2018년의

주가 정도로 상승을 계속 이어나가고 있는 추세입니다.

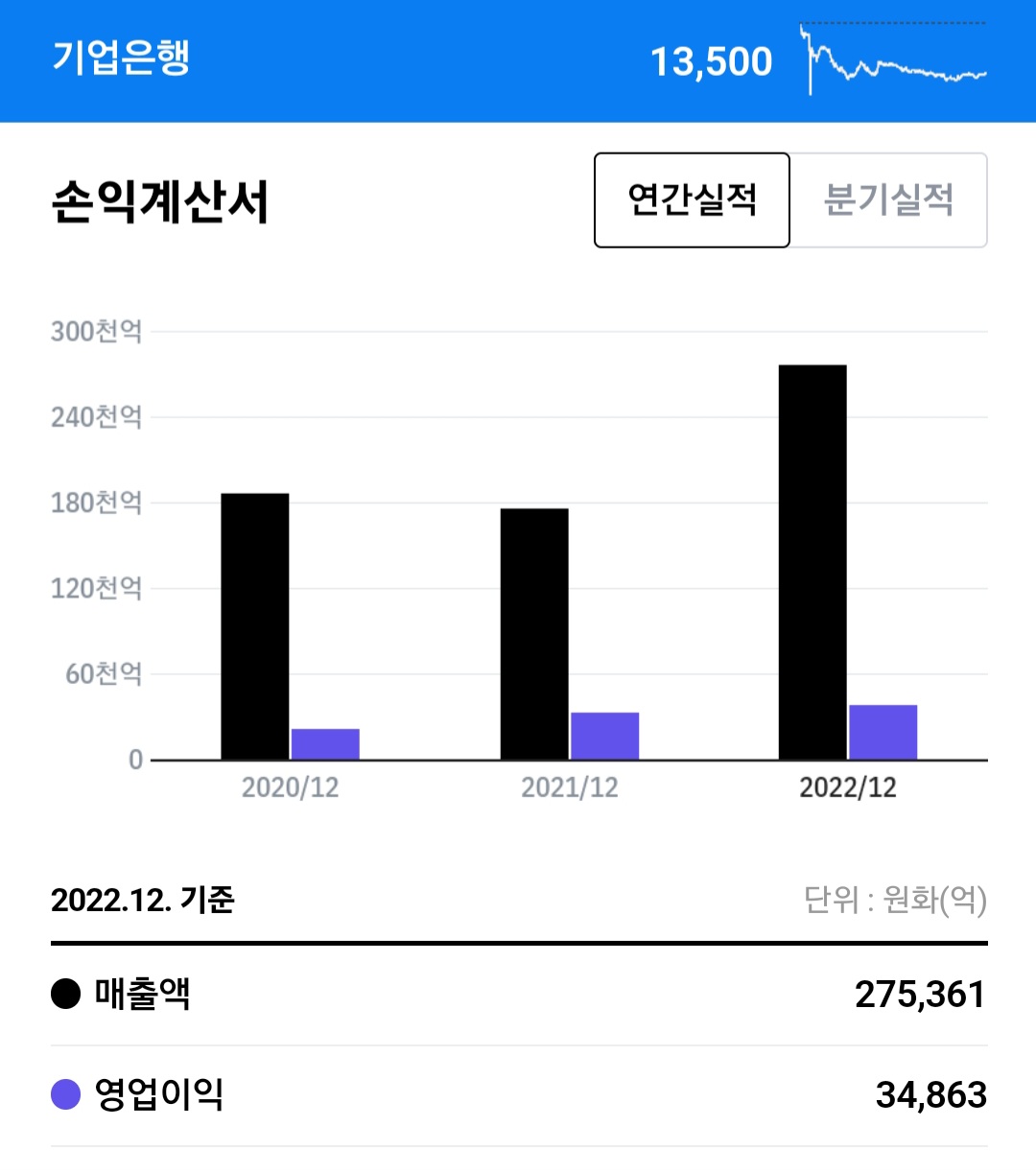

작년 3월에 대비해서 굉장히 많은 주가 상승이 있었고요. 현재 시가총액은 10조 8000억 원 정도 올라가 있고 현재 기업은행의 주가는 13500원입니다.

현재 은행주들이 굉장히 강세를 보이고 있는데요.

많은 유보율과 자산에 비해서 대부분 은행 주들이 굉장히 오랫동안 소외받고 저평가왔는데 이번 기업의 배려 프로그램으로 인해서 굉장히 많은 주가 상승을 견인하고 있는 거 같습니다.

기업은행 주가 전망 (1)

2022년도에 기업은행의 주가 전망 및 추이를 한번 대략적으로 살펴보도록 할텐데요.

일단 에스증권의 리포트로 한번 시작을 해보도록 하겠습니다. 에스증권 역시 목표주가 16,500원

또 상향에서 투자의견은 매수로 보고 있습니다.

현재 목표주가를 반영한 이유는 투자 리스크로 인한 경기 하라 구면에 부각되는데 특히 배당락으로 인해 주가가 크게 하락한 걸 감안했을 때 그 뒤에 추가적인 상승여력은 충분하다고 보는것 같습니다.

현재 목표 주가는 1만 6000원으로 세제혜택 등을 굉장히 많이 국가에서 언급하고 있기 때문에 국가의 벨류업 프로그램으로 인해 주가부양 정책이 눈에 띄게 현 주가에 반영되고 있는 것 같습니다.

또한 추후 벨류업 프로그램에 관련한 점과 국세수입이 중장기적으로 봤을 때 더욱 타이트한 수치가 예상이 되구요. 정부 출자 기간은 배당성향의 목표를 40% 수준으로 제시하고 있습니다.

기업은행 주가 전망 (2)

자-! 이제 두 번째로는 케이증권의 목표주가를 보겠습니다. K증권 같은 경우는 현재 목표 주가를 2만 원까지 보고 있구요. 투자의견은 매수 의견을 내고 있습니다.

24년 연결 순위 같은 경우는 5% 증가해서 사상 최고의 실적을 이어가고 있고 또 안정적으로 꾸준히 대출과 충당금 비용의 감소등이 주가의 영향을 미치고 있는 거 같습니다.

2023년에 9000억 원이었던 충당금의 비용은 2024년은

2023년 대비 굉장히 감소할 예정이라고 보고 있고요.

현재 배당에 대해서 수익률이 6.5%로 전망하고 있고 29일이 배당 기준이 일이기 때문에 결산 배당 기준일 이후로도 추가로 주가가 상승하지 않을까 예상하고 있습니다.

또한 대략 대부분의 많은 은행주 들이 자기 주식 매입 소각을 진행해 오고 있고 규모 역시 점차 확대되고 있기 때문에 주주 환원율을 높이는 현재 정책에 스플래시 효과를 받고 있는 것으로 보입니다.

특히 ROE의 전망치는 8.6%로 PBR 역시 0.35배 밖에 안 받고 있고 펀더멘털에 대비로도 굉장히 낮은 수준을 보이기 때문에 추가적으로 더욱 상승하지 않을까 예상하고 있는 것 같습니다.

지금까지 기업은행의 예측하는 2024년 주가

전망에 대해 대체적으로 알아 봤구요.

현재 목표 주가 같은 경우는 16,000원에서 22,000원 정도 사이의 폭을 보이고 있는 거 같습니다.

현재 가격으로 봤을 때 배당락 이후에도 상승이 어느 정도 이뤄질 것으로 보고 추후에도 밸류업 프로그램에 대한 부각이 이루어진다면 추가적으로 더욱 더 상승하지 않을까 하고요. 예측하는 리포트들이 많은 거 같습니다.

투자의 책임은 개인에게 있으면 단지 개인적인 의견이 본인이 참고만 하시길 바랍니다. 감사합니다.

'주식' 카테고리의 다른 글

| 하이브 주가 전망 2024 3월 (1) | 2024.04.03 |

|---|---|

| 한화 에어로 스페이스 주가 전망 (0) | 2024.04.01 |

| 우리금융지주 주가 전망 24년 3월 (0) | 2024.04.01 |

| HD 현대 중공업 주가 전망 (0) | 2024.04.01 |

| HMM 주가 전망 2024 (1) | 2024.04.01 |